本文定位:面向已掌握 K 线与移动均线基础、希望系统梳理常用技术指标并学会组合运用的投资者

阅读收益

1. 弄清四大指标背后的数学逻辑、滞后性与失效场景

2. 学会用「方向 → 时机 → 风险管理」的流程搭建交易决策

1 · 前言 —— 为什么选这四个指标

在海量技术指标中,MACD、KDJ、RSI、ATR 组成了最小闭环:

它们既覆盖「方向」「力度」「风险」三大问题,又足够简单,适合做入门级组合。

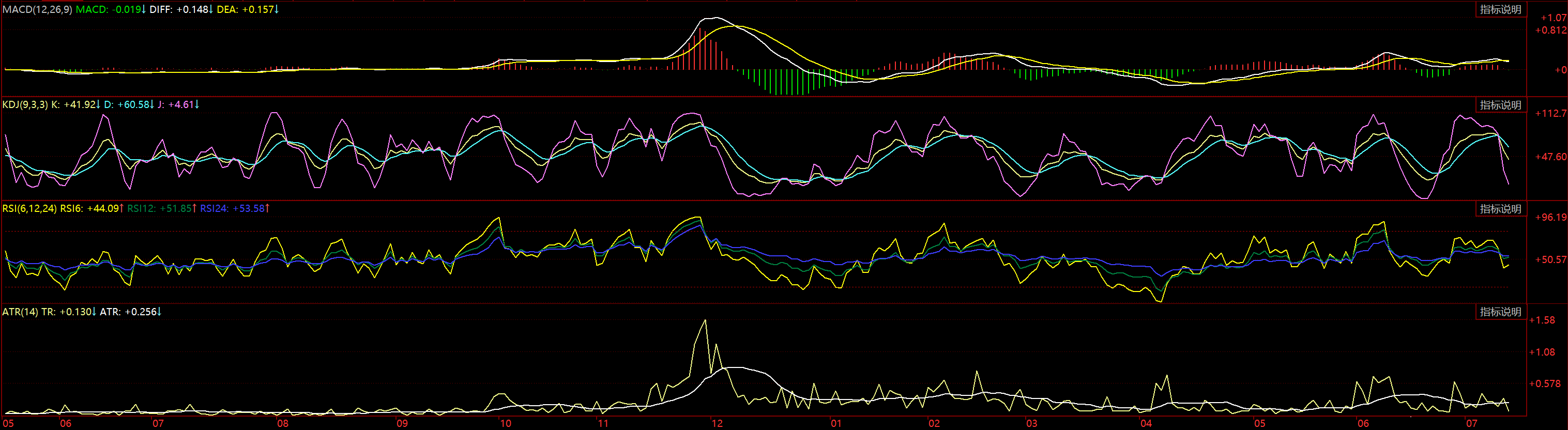

下图同时叠加四个指标:

2 · 指标速览表

指标 | 分类 | 主要用途 | 核心参数 | 常见滥用 |

|---|

MACD | 趋势 + 动量 | 方向判断、金叉/死叉、背离 | EMA 12-26-9 | 震荡市盲信金叉 |

|---|

KDJ | 摆动 | 超买超卖、背离 | 9-3-3 | 忽视高位钝化 |

|---|

RSI | 动量 | 力度评估、背离 | 14 | 趋势市抄顶过早 |

|---|

ATR | 波动率 | 止损 / 仓位管理 | 14 | 套用固定倍数 |

|---|

3 · 原理 & 公式详解

3.1 MACD —— 趋势与动量的二合一

3.1.1 公式速览

DIF = EMA(close, 12) − EMA(close, 26)

DEA = EMA(DIF, 9)

MACD 柱 = 2 × (DIF − DEA)

术语先弄清

术语 | 含义 | 在公式里的角色 |

|---|

close | 每根 K 线/蜡烛图的收盘价(日线就是每天收盘价,15 min 线就是每 15 分钟收盘价) | 计算所有均线的原始数据 |

EMA (Exponential Moving Average) | 指数移动平均线。相比普通的 SMA(简单平均),EMA 对最新价格权重更大,对旧价格权重逐步衰减 | |

1.1 EMA 的数学表达式

\text{EMA}_{\text{today}}

= \alpha \times \text{close}_{\text{today}}

+ (1 - \alpha) \times \text{EMA}_{\text{yesterday}},

\qquad

\alpha \;=\; \frac{2}{N + 1}

3.1.2 公式怎么来的 & 为什么这么设计

MACD “12-26-9” 组合从哪儿来?

历史节点 | 关键人物 / 市场环境 | 目的 / 痛点 | 设计决策 |

|---|

1970 s 后期 | 美籍基金经理 Gerald Appel 频繁用“双均线交叉(SMA 9 × 26)”选股 | • 把握周线趋势

• 但 滞后 且信号嘈杂 | 改成 EMA(对新价权重更高)→ 交叉更及时 |

1979(Appel 公开 MACD) | 美股周线有大约 52 周 / 年 → 二等分 ≈ 26 周;再二分 ≈ 13 周 | 用 26-周 EMA 当“慢速趋势”

用 12-周 EMA(13 向下取整到 12)当“快速趋势” | DIF = EMA12 − EMA26

差值同时包含“方向 + 动量” |

同期 | 发现 DIF 仍抖动,容易假剑形 | 给 DIF 再做一次 EMA(9 期 ≈ 半季) | DEA = EMA(DIF, 9) —— 滤噪+平滑 |

1986(后续论文) | 为了“一眼看出 DIF 与 DEA 的偏离” | 将 DIF − DEA 乘 2,绘成柱子 | MACD Hist = 2×(DIF − DEA)(纯视觉增强,没有数学必要) |

参数为何没换掉? 1980 年代后,交易者把同一套 “周线 12-26-9” 直接搬到 日线 使用(美股一年 252 个交易日——26 × 10 ≈ 半年、12 × 10 ≈ 2 ½ 月)。虽非最优,但被广泛验证、形成“行业惯例”,“市场共识”大于“数学最优”,于是沿用至今。

设计背后的 3 个核心思想

设计层 | 目的 | 数学解释 | 交易解读 |

|---|

1. 差分 (EMA12 − EMA26) | 让 短期 – 长期 = 动量 | 两条一阶低通滤波器的 高通近似 → 捕捉最近斜率变化 | DIF > 0 → 多头主导;< 0 → 空头 |

2. 再平滑 (EMA9) | 降噪、提纯方向信号 | 把 DIF 当“原始波形”再低通一次 | DEA 像“参考线”,让金叉/死叉更可靠 |

3. 柱状图 (2×Δ) | 视觉化 “加速 / 减速” | Δ = DIF − DEA ≈ DIF 的一阶导数 | 柱子由红转绿早于金叉——领先量价背离 |

3.1.3 通俗比喻:把 MACD 当汽车仪表盘

把 MACD 想成“看汽车开得快不快、方向对不对”的仪表盘

元件 | 类比 | 真正含义 | 想象画面 |

|---|

EMA12(快线) | 车速表 | 最近两周左右的平均收盘价,权重更偏向今天 | “眼前这段路我开的时速” |

EMA26(慢线) | 导航预计速度 | 过去一个多月的平均收盘价,权重分散得更均匀 | “这条高速平均大家开的时速” |

DIF = 快 − 慢 | 实际车速 − 导航速度 | 正值=比平均快;负值=比平均慢 | 速度差 |

DEA = DIF 的 9 日平均 | 稳定速度线 | 给速度差再做个缓冲,去掉颠簸 | 速度差的“平滑影子” |

柱子 = 2×(DIF − DEA) | 油门深浅 | DIF 相对 DEA 的变化量,×2 只是把柱子放大方便看 | |

用短期平均(EMA12)减长期平均(EMA26)看“比平常快还是慢”,再把这个速度差(DEA)压一压,最后用柱子显示油门是继续踩、松还是要刹车。

怎样读图?

DIF 上穿 DEA → “踩油门”,车开始提速(常说的金叉)

DIF 下穿 DEA → “松油门/刹车”,车减速(死叉)

柱子缩短 = 油门踩得没之前狠了,可能要变道或减速

柱子翻色 = 加速方向彻底变了

小贴士

3.1.5 实战信号拆解

信号 | 观察对象 | 典型含义 | 注意事项 |

|---|

金叉 | DIF ↑ 穿 DEA | 多头动能放大 | 震荡市易假信号 |

死叉 | DIF 下穿 DEA | 空头加速,保护利润或做空 | 配合均线过滤 |

柱长背离 | 价格创新高,但柱子变短 | 可能顶部 | 背离次数越多越可靠 |

0 轴穿越 | DIF 从负转正 | 大级别转势 | 滞后但权重高 |

实盘误区:频繁切换周期寻找「完美金叉」,结果信号互相打架。

3.2 KDJ —— 超买超卖的“预判机”

搭配思路:先用 MACD 定大方向 → 用 KDJ 在回调末端找拐点。

3.2.1 公式速览 & 术语拆解

记号 | 全称 | 公式 / 定义 | 通俗解释 |

|---|

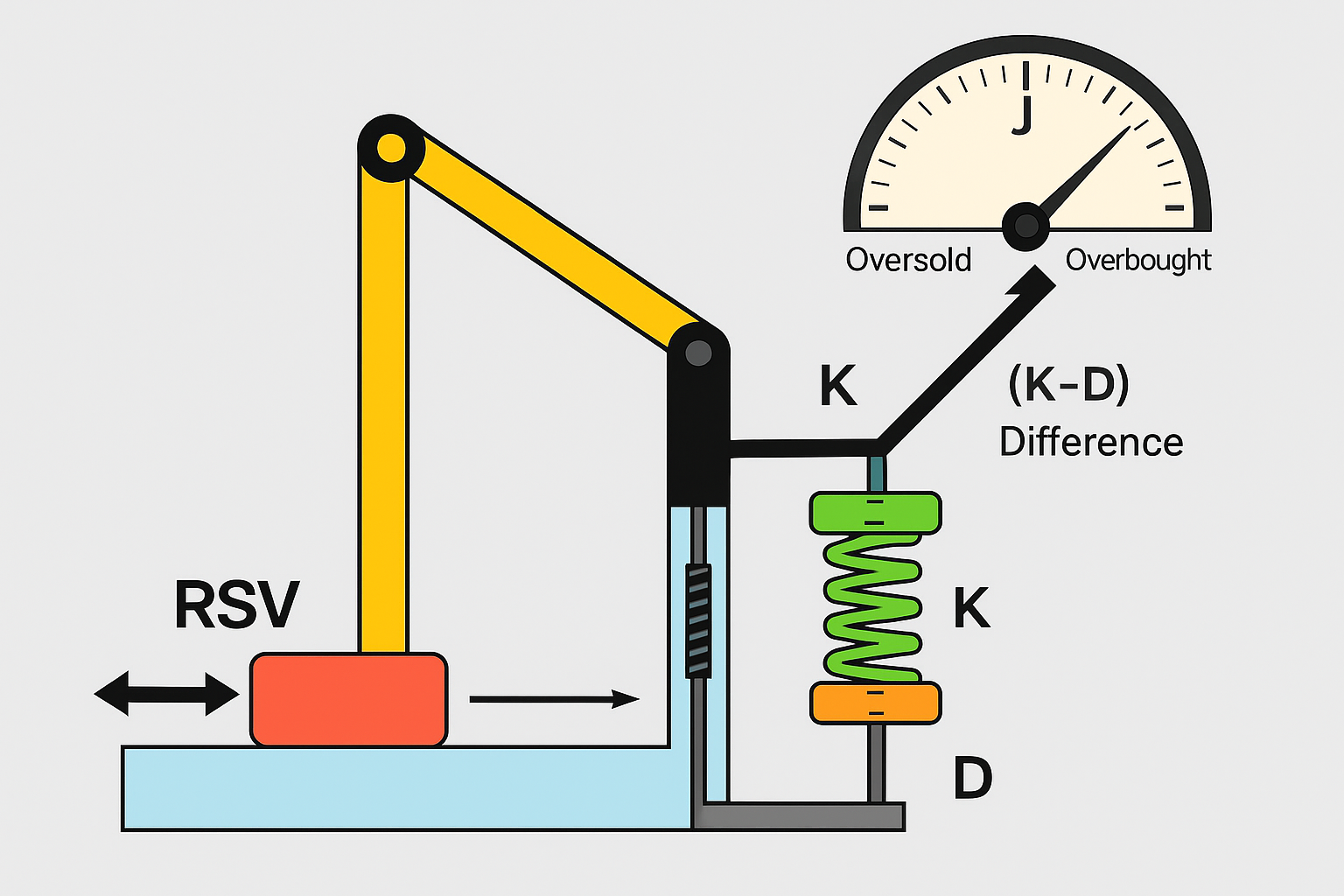

RSVn | Raw Stochastic Value | \displaystyle RSV = \frac{C - L_n}{H_n - L_n} \times 100 | 过去 n 根 K 线里,收盘价 相对区间高低的百分位,0–100。 |

K | %K | K_t = \alpha \cdot RSV_t + (1-\alpha) \cdot K_{t-1} | 对 RSV 做一次 EMA 平滑(常用 α = 1/3,对应「M=3」) |

D | %D | D_t = \beta \cdot K_t + (1-\beta) \cdot D_{t-1} | 再平滑一次(β 同样≈1/3,对应「P=3」) |

J | %J | J_t = 3K_t - 2D_t | 放大倍率,可超出 0–100,用来提前预警极端区 |

K 值区间 0–100,> 80 视作超买,< 20 视作超卖。

J 值 >100 或 <0 被称作“钝化”,提示走势过热或过冷。

3.2.2 公式怎么来的 & 为什么这么设计

年代 | 关键人物 / 市场环境 | 目的 / 痛点 | 设计决策 |

|---|

1950 s | George Lane 在芝加哥期货市场研究「随机振荡器 (Stochastic Oscillator)」 | 发现金价在上涨周期里,多数日收盘价靠近区间最高 | 定义 %K = (C−L)/(H−L)×100 |

1960 s | %K 抖动过于敏感,假信号多 | 加一次 3 日 SMA → %D 作信号线 | 平滑噪声 |

1980 s(台湾/香港软件传播) | 为了进一步提前预警极端区 | 将 %K 与 %D 线性外推:J = 3K−2D | 让超买/超卖信号“放大、提早” |

此后 | 软件默认 9–3–3 | 9 根=“半个月”交易日;3 根相当于一周 | 既够敏感,又能滤掉最短噪声 |

核心出发点:

用「收盘价在最近区间的位置」衡量动量快慢。

平滑两次抑制杂波 → 再放大一次提前预判。

形成 “原始 → 一次平滑 → 二次平滑 → 提前外推” 的 1→2→3→J 递进结构。

3.2.3 通俗比喻:橡皮筋 & 弹簧

KDJ 元件 | 类比 | 场景化解读 |

|---|

RSV (%K 原型) | 拉伸到 0–100 cm 的橡皮筋(滑块) | 收盘价贴近最高端 → 橡皮筋被拉到 80 cm 以上 |

K (一次平滑) | 橡皮筋后面串了小弹簧,过滤抖动 | 橡皮筋乱晃时,弹簧先吸震 |

D (二次平滑) | 再加一根 更粗弹簧 | 进一步稳住趋势,不跟随细小噪声 |

J (放大探针) | 在弹簧前端装个 伸缩探针,能伸出橡皮筋长度 | 当橡皮筋 / 价格已拉极限,探针先触墙发警报 |

记忆口诀

“橡皮筋拉到 80 以上别追高,弹簧探针顶墙就减仓。”

3.2.4 实战信号拆解

场景 | 触发条件 | 行为提示 | 注意事项 |

|---|

K 线金叉 | K 线自下而上穿过 D 线,并且两者位于 20-30 区 | 逢低尝试建仓,仓位 30-50% | 若处于大级别空头趋势,仅做短线反弹 |

K 线死叉 | K 线自上而下穿过 D 线,并且两者位于 70-80 区 | 分批减仓或做空 | 强势上升通道里,死叉常属“洗盘”而非反转 |

J > 100 或 < 0 钝化 | J 突破 100(过热)或跌破 0(过冷) | 准备捕捉反向信号,但先不要裸做反转 | 必须等 K 再次金/死叉确认,或价量背离配合 |

顶背离 | 价格创新高,而 K / D / J 未创新高 | 视作“冲顶信号”,结合 MACD 柱缩短更可靠 | 背离出现后可能还有“最后一冲”,可用小周期找空点 |

底背离 | 价格创新低,而 K / D / J 未创新低 | 视作超跌修复预兆 | 同样需要放量或价格形态(二次探底)印证 |

三线合一(K≈D≈J) | K、D、J 收敛于 50 左右 | 多空力量均衡,行情即将选择方向 | 待放量突破当根 K 线高/低寻方向,高胜率 |

多周期联动实操

先用日线或 4H 图确认 KDJ 金叉/死叉 + 背离/钝化

再下切 30-60 分钟图寻找 回踩 20-30(多)/70-80(空)再重拐 的入场点

止损用近 2×ATR 或日线关键支撑 / 压力;盈利 1×ATR 后上移平本

快速记忆口诀

“低位金叉敢追多,高位死叉先减仓;J 钝化莫急转,背离配量最稳妥。”

3.3 RSI —— 力道指标的简约派

RSI = 100 − 100 ÷ (1 + RS)

RS = n 日平均上涨幅度 ÷ n 日平均下跌幅度

3.3.1 公式速览 & 术语拆解

记号 | 含义 | 公式 / 定义 | 通俗解释 |

|---|

ΔUt | Up Change | max(close_t − close_{t-1}, 0) | 当天涨幅;若收跌记 0 |

ΔDt | Down Change | max(close_{t-1} − close_t, 0) | 当天跌幅;若收涨记 0 |

AGn | Average Gain | RMA(ΔU, n)

| 过去 n 日平均涨幅(RMA = Wilder 平滑) |

ALn | Average Loss | RMA(ΔD, n)

| 过去 n 日平均跌幅 |

RS | Relative Strength | AG_n / AL_n | “多头 vs 空头” 力量比 |

RSI | Relative Strength Index | 100 − 100 / (1 + RS) | 把 RS 压缩到 0–100 区间 |

RMA(Wilder 平滑)递推公式

\begin{aligned}

\text{AG}_{t} &= \frac{(n-1)\times \text{AG}_{t-1} + \Delta U_t}{n},\\[6pt]

\text{AL}_{t} &= \frac{(n-1)\times \text{AL}_{t-1} + \Delta D_t}{n}.

\end{aligned}

与普通 EMA 参数不同,但更易手算。

3.3.2 公式怎么来的 & 为什么这么设计

年代 | 背景 / 痛点 | 设计要点 |

|---|

1978 | J. Welles Wilder 在《New Concepts in Technical Trading Systems》中提出 RSI | 需要将“上涨 / 下跌力量”归一化,避免 动量值随价格级别漂移 |

同期 | 各类动量指标(Rate of Change、Momentum)无上限,下大级别比较难 | 把 RS 转换为 0–100 对称刻度:50 = 力量均衡,70/30 直观阈值 |

平滑方式 | 常规 SMA 滞后 → 换自创 RMA(加权更均匀,手算方便) | 便于当时仍多手工绘图的交易者 |

运算简化 | 100 − 100/(1+RS) 比 RS/(1+RS) 少一步除法、易于心算

| 提高实务可操作性 |

设计目的一句话

“用一条 0–100 刻度 把‘多头平均涨幅’与‘空头平均跌幅’的比例可视化,既缩放又平滑,读数直观。”

3.3.3 通俗比喻:拔河计分牌

口诀

“拔河力度表:50 分力量均衡;> 70 过热,多头累;< 30 过冷,空头衰。”

3.3.4 实战信号拆解

典型场景 | 触发条件 | 行为提示 | 注意事项 |

|---|

超买/超卖阈值 | RSI > 70(或 80) = 超买

RSI < 30(或 20) = 超卖 | 进入警戒区,可减仓 / 设保本止盈;空头则准备反弹 | 单边趋势里阈值易钝化:

需配合价格形态或量能确认 |

50 中轴穿越 | RSI 自下而上穿 50 = 多头占优

自上而下穿 50 = 空头占优 | 作为“顺势过滤”:只在 RSI>50 时做多,<50 时做空 | 与均线系统类似,可减少逆势交易 |

牛熊区间切换 | 牛市:RSI 40–80 间波动,底不破 40

熊市:RSI 20–60 间波动,顶不过 60 | 判断大级别环境:

·牛市回踩 40–50 可低吸

·熊市反弹 55–60 可减仓 | 区间一旦被“放量”击穿,视为趋势反转信号 |

顶/底背离 | 价格创新高而 RSI 未创新高(顶背离)

价格创新低而 RSI 未创新低(底背离) | 预判动能耗竭:

·顶背离 → 分批止盈

·底背离 → 逢低吸纳 | 背离后常有 最后一冲,应结合 K 线反转形态或量缩验证 |

Failure Swing(失败摆动) | 超买区回落,RSI 未跌破前低即再冲高未过前高 → 向下跌破前低 | 更可靠的反转信号,比单纯阈值钝化有效 | 对称用在超卖区:超卖回弹 → 未破前高 → 再跌破前低 = 继续下行 |

多周期共振 | 日线 RSI 金叉 50 上方 + 1H RSI 回踩 40–50 金叉 | 低周期找更优入场点,兼顾趋势与时机 | 周期越多,信号稳定性越强,但次数越少 |

记忆口诀

“阈值判过热,50 分辨多空;区间识牛熊,背离抓尾声,失败摆动最保险,多周期叠加更从容。”

‼️ 实盘要诀

RSI 只给多空“力道”线索,不代表价格必然反转。

趋势市:用 区间 + 50 中轴;震荡市:用 阈值 + 背离。

永远配合 量能 / 价格形态 / 其他指标 多维确认,避免单指标“盲人摸象”。

3.4 ATR —— 用波动率管理风险

TR = max(high − low, |high − close<sub>前</sub>|, |low − close<sub>前</sub>|)

ATR = SMA(TR, n)

常见倍数:1.5–3×ATR,但应按品种历史波动分布微调。

3.4.1 公式速览 & 术语拆解

记号 | 含义 | 公式 / 定义 | 通俗解释 |

|---|

Ht / Lt / Ct | 当日最高 / 最低 / 收盘价 | — | 价格区间原始数据 |

TRt | True Range (真实幅度) | max(H_t − L_t, |H_t − C_{t-1}|, |L_t − C_{t-1}|) | 捕捉“日内最高最低”+“隔夜跳空” 三种波动 |

ATRn,t | Average True Range | RMA(TR, n)

| 过去 n 日平均真实波幅,Wilder 平滑 |

RMA / SMMA 与前面 RSI 相同的 Wilder 平滑:

\text{ATR}{t} = \frac{(n-1)\times\text{ATR}{t-1} + \text{TR}_{t}}{n}

3.4.2 公式怎么来的 & 为什么这么设计

年代 | 背景 / 痛点 | Wilder 的设计思路 |

|---|

1978 | 期货、外汇常出现“跳空”——单纯用 H–L 易低估波动 | 在 H–L 之外,加入 H–前收、前收–L 两段,捕捉隔夜缺口 |

同期 | KDJ、RSI 已用于方向和动量,需要独立量化 “风险空间” | 把 TR 平滑成 n 日平均 → ATR =“日常呼吸幅度” |

参数 | 书中示例 n = 14 | 约两周交易日,足够稳定又能反应变化 |

应用 | ATR × k 用作 止损 / 加仓 / 滤波 | “让止损幅度跟着市场呼吸,而不是死板固定价差” |

一句话设计初衷

“给交易者一个自适应尺子:波动大时尺子变长,波动小时尺子变短,用它量止损、量仓位、量信号过滤。”

3.4.3 通俗比喻:呼吸幅度计

TR = 每天胸口起伏的高度(含打呵欠 = 跳空)。

ATR = 最近两周的平均呼吸幅度。

波动剧烈 → 呼吸急促 → ATR 加大 → 止损、滤波尺子变长;

市场平静 → 呼吸浅 → ATR 缩小 → 止损尺子自动收紧。

口诀

“大口喘气要留大空间,小口呼吸用小尺子。”

3.4.4 实战信号拆解

场景 | 触发条件 & 公式 | 行为提示 | 注意事项 |

|---|

动态止损 | 初始止损:Entry − k × ATR (多头)

常用 k = 1.5–3 | 让止损随品种“呼吸”调节,波动大给更宽空间 | k 太小=被噪音频繁扫损;太大=亏损过深

建议先回测找品种最佳 k |

移动止盈 (ATR Trailing) | 持仓盈利 ≥ k × ATR 时,

止损上移到 Entry 或 Entry + 0.5×ATR | 锁利润,跟随趋势延伸 | 趋势急转 & ATR 暴增时需锁定利润 |

Volatility Breakout 过滤 | 仅当 |Close − Close_{prev}| ≥ 0.5×ATR 才视为有效突破 | 剔除假突破、碎步行情 | 对高波动品种可调到 0.7×ATR |

仓位管理 (ATR Position Sizing) | 单笔风险 = 账户 × 1%

手数 = 1% Equity ÷ (k × ATR) | 波动大→仓位自动变小;波动小→仓位增大 | 与固定手数比,回撤更平滑,但在极端低波动时须设仓位上限 |

压缩–爆发策略 | 过去 m 日 ATR / ATR_{mavg} ≤ 0.6

→ 视为“Volatility Squeeze” | 预判大行情:

·关注方向突破

·提前布仓 | 常与 布林缩口 + 成交量放大 组合使用 |

ATR 脉冲警报 | 当日 ATR / ATR_{20} > 1.8 | 警惕黑天鹅或新闻驱动,缩短持仓周期 | 结合日历事件 (财报/政策) 做过滤 |

实盘流程范例

开仓 → 设初始止损 2×ATR。

盈利 ≥1×ATR → 把止损抬到保本位。

盈利 ≥3×ATR → 启动 1×ATR Trailing,随收盘上移。l

ATR 激增 >1.8 倍 20 日均值 → 立即锁定至少一半浮盈。

记忆口诀

“ATR 量呼吸:

—— 定尺止损不乱跑;

—— 盈利三尺上保险;

—— 缩口留意将要爆;

—— 脉冲加速先落袋。”

3.5 指标滞后性与“提速”技巧

指标 | 滞后等级 | 典型表现 | 常用“提速”办法 |

|---|

MACD | ★★★ | 0 轴穿越、金叉滞后 2-5 根 K 线 | ① 看柱长变化

② 周期缩至 6-13-4 |

KDJ | ★★ | 拐点晚于价格反弹 / 回落 | ① 减少 N (5)

② 只看 J 极端值 |

RSI | ★★ | 单边市长期钝化 | ① 多周期交叉 (6 vs 14)

② 关注背离 |

ATR | ★★★ | 波动骤升时晚 1-2 日 | ① 动态倍数

② 监控 ATR 突破前高 |

Trade-off:周期越短、阈值越低 → 反应更快但噪音更多。把“敏感”与“稳定”写进规则,而非追求万能参数。

4 · 指标失效的四大场景与防呆机制

场景 | 失效征兆 | 根本原因 | 防呆方案 |

|---|

① 突发性消息驱动

(业绩雷、政策) | 跳空 & 长影 | 历史价量无法预判 | 时间止损:跳空 ≥ ±5% 直接减仓 |

② 极端低流动性 | 放量不足、指标抖动 | EMA 平滑失真 | 剔除换手 < 1% 的标的 |

③ 市场结构切换

(趋势→震荡) | 金叉频繁“打脸” | 参数不匹配 | 月回撤 ≥ -6% → 暂停策略重回测 |

④ 长期单边钝化 | RSI > 80 久不回调 | 指标失去弹性 | 分位数指标 + 周期自适应 |

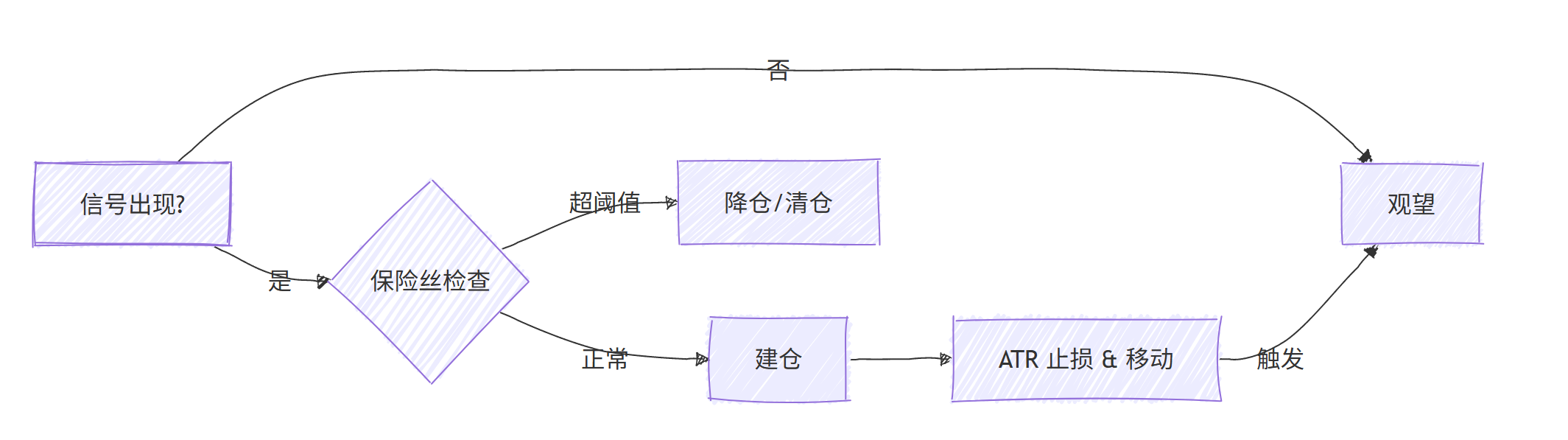

4.1 多层“保险丝”

价格保险丝:技术信号必须叠加收盘突破确认

时间保险丝:进场后 T 根 K 线未盈利 ≥ 0.5 × ATR → 出局

风险预算保险丝:单笔亏损 ≤ 1%,当日亏损 ≥ 3% 停手

策略保险丝:月收益落后基准 ≥ 5% → 策略下线

4.2 Plan B 流程图

核心思想:把“不确定”作为风险源写进交易手册,而不是事后找借口。

5 · “组合拳”打法 —— 交易流程化

阶段 | 核心指标 | 辅助指标 | 行为准则 |

|---|

方向 | MACD 0 轴 & 均线 | — | 只做同向交易 |

入场 | KDJ 或 RSI 拐头 | MACD 柱缩短 | 逆回调轻仓试探 |

持仓 | ATR 止损 | MACD | 盈利≥1×ATR 上移止损 |

离场 | MACD 死叉 + 高位背离 | ATR 激增 | 动量衰竭即落袋 |

6 · FAQ

疑问 | 快速回答 |

|---|

相同参数能跨市场通用吗? | 不建议。先统计该品种波动特征再反推参数。 |

为何不同软件 MACD 不同? | EMA 初值 & 精度处理不同,可在设置中统一算法。 |

指标失效怎么办? | 启动保险丝 → 降仓 → 回测 → 调参,而不是硬扛。 |

ATR 倍数怎么选? | 回测 3-5 年找到兼顾止损频率与回撤的平衡点。 |

7 · 结语 —— 指标是指南针,不是 GPS

8 · 附录

8.1 公式 & 参数速查表(打印版)

指标 | 默认周期 | 公式关键点 |

|---|

MACD | 12-26-9 | DIF = EMA12 − EMA26 |

KDJ | 9-3-3 | RSV → K → D → J |

RSI | 14 | 100 − 100 / (1+RS) |

ATR | 14 | SMA( True Range ) |