净利润、归母净利润、扣非净利润——读懂财报盈利三指标

0. 为什么要区分这三个指标?

很多人盯着新闻里“某公司净利润增长 100%”就冲动买入,却发现股价并不买账。原因往往出在:

这 100% 的增长里充满一次性水分,例如政府补贴、资产出售;

利润里还有一大块 少数股东 的份额,母公司普通股东根本拿不到。

想真正读懂财报,必须同时看 净利润 → 归母净利润 → 扣非净利润 这一条“过滤链”。

1. 三大利润指标,一眼速览

口诀:“全集团 → 只算自己 → 去掉水分”。

阅读顺序建议:先鸟瞰净利润把握“体量”,再聚焦归母净利润关注“股东回报”,最后用扣非净利润审视“质量”。

2. 深入拆解

2.1 净利润:集团到底赚了多少 💰

公式(极简版)

净利润=营业利润+投资收益+公允价值变动收益+营业外收支−所得税核心特点

100% 并表子公司数据

包含一次性、偶发性项目

2.2 少数股东损益 & 归母净利润:真正进股东口袋的钱 💼

归母净利润

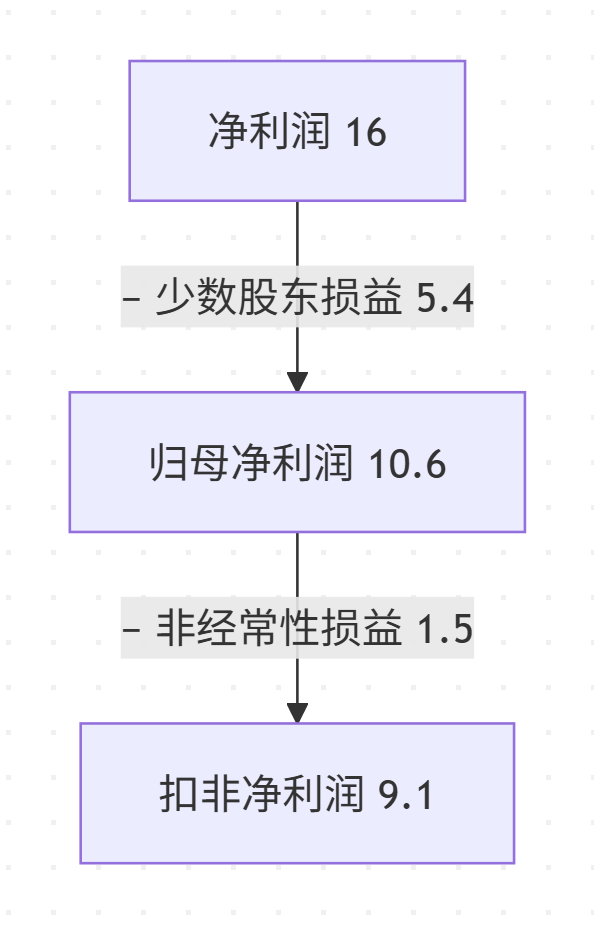

归母=16−5.4=10.6

实务用途

每股收益 (EPS)

ROE、分红比例等回报指标

2.3 扣非净利润:看主业硬实力 🏋️♀️

剔除项目示例

政府补助

资产处置收益/损失

公允价值变动

保险/诉讼赔偿

意义:筛掉噪声后,剩下的才是 可持续、可复制 的利润。

3. 示范案例:一张表看懂数值流向

(1): 10×30% + 6×40% = 5.4

(2): 包含 1 亿政府补贴 + 0.5 亿资产处置收益

4. 投资 & 财务分析常见陷阱

扣非净利润年年 < 归母净利润

公司业绩可能严重依赖非经常性收益,需谨慎估值。

少数股东损益占比高

EPS 看起来一般,但集团规模庞大;要结合持股比例判断利润分配。

通过并购“吞”利润

并购当年通常会确认商誉公允价值收益,导致净利润虚胖,第二年开始摊销压利润。

归母高增长 vs 现金流跟不上

关注经营现金流,防止利润是“纸面繁荣”。

5. FAQ 快问快答

6. 小练习

阅读下一份财报的 3 步小练习

标记:在利润表里把三列数字(净利润 / 少数股东 / 归母)圈出来。

计算:对照调节表,算出扣非净利润并与去年同比。

提问:如果扣非大幅低于归母,问自己“水分来自哪里?可持续吗?”

完成这 3 步,你已比大多数只看标题新闻的投资者更专业。

本文由 WeFreeStar 创作,采用 CC BY-NC-SA 4.0 许可协议。转载请注明作者与原链接,并以相同许可共享。

评论

匿名评论

隐私政策

你无需删除空行,直接评论以获取最佳展示效果